22/12/2025 - V2025.52.1.0

Principais mudanças da reforma tributária do consumo (LC 214/2025)

A LC 214/2025 regulamenta o novo sistema de tributação do consumo criado pela Emenda Constitucional 132/2023. A mudança principal é a criação do Imposto sobre Bens e Serviços (IBS) e da Contribuição Social sobre Bens e Serviços (CBS), que substituirão gradualmente tributos federais como PIS, Cofins e IPI, assim como ICMS (estadual) e ISS (municipal).

Dessa forma, o IBS e a CBS funcionarão como um Imposto de Valor Agregado (IVA) Dual. O IBS, que substituirá os impostos estaduais e municipais, será administrado pelos estados e municípios, enquanto a CBS, que substituirá os impostos federais, será administrada pela união.

Incidência dos novos tributos

Os novos tributos incidem sobre qualquer operação onerosa, ou seja, todas as operações onde houver uma contrapartida do destinatário, o que inclui:

• venda de bens móveis e imóveis

• prestação de serviços

• licenciamento ou cessão de uso de bens intangíveis (softwares, direitos, marcas)

• locações

• importações de bens e serviços

• operações financeiras específicas (quando previsto)

• operações digitais, inclusive plataformas e economia de aplicativos

Atualmente, os tributos incidentes são classificados através de CST, ao passo que com a reforma tributária, as operações serão classificadas com uma combinação de CST e cClassTrib. Operações onerosas, por padrão, são classificadas com o CST ‘000 - Tributação integral’ e com cClassTrib ‘000001 - Situações tributadas integralmente pelo IBS e CBS.’, entretanto há várias exceções previstas em lei, como por exemplo o fornecimento de medicamentos que terá CST ‘200 - Alíquota reduzida’ e cClassTrib ‘200009 - Fornecimento de medicamentos (Anexo XIV)’ neste caso contando com 100% de redução de alíquota e, portanto, alíquota efetiva zerada. Alguns itens de perfumaria como fraldas e produtos de higiene pessoal também recebem incentivo fiscal, sendo classificados com CST ‘200 - Alíquota reduzida’ e cClassTrib ‘200035 - Fornecimento dos produtos de higiene pessoal e limpeza (Anexo VIII)’ que terão redução sua alíquota reduzida em 60%.

Exemplos práticos:

| Produto: Fralda infantil | Produto: Losartana |

|---|---|

| Valor do produto: R$ 69,90 | Valor do produto: R$ 9,84 |

| Alíquota pós transição (IBS+CBS): 25% | Alíquota pós transição (IBS+CBS): 25% |

| Redução: 60% | Redução: 100% |

| Alíquota efetiva: 10% | Alíquota efetiva: 0% |

| Valor do imposto: R$ 6,99 | Valor do imposto: R$ 0,00 |

| Preço final ao consumidor: R$ 76,89 | Preço final ao consumidor: R$ 9,84 |

Operações não onerosas, ou seja, aquelas que não geram contrapartida, também foram classificadas e, por definição, não são alcançadas pelo imposto. Dentre as principais podemos citar a transferência de mercadorias entre filiais (CST ‘410 - Imunidade e não incidência’ e cClassTrib ‘410002 - Transferências entre estabelecimentos pertencentes ao mesmo contribuinte’) e doações (CST ‘410 - Imunidade e não incidência’ e cClassTrib ‘410003 - Doações sem contraprestação em benefício do doador’).

É de suma importância ressaltar que não há qualquer relação entre a combinação de CST e cClassTrib da reforma tributária com o CST dos tributos anteriores, devendo cada caso ser observado individualmente.

Uma diferença significativa no funcionamento dos novos tributos é que ambos seguirão o princípio da não-cumulatividade plena e do crédito amplo. O princípio da não-cumulatividade prevê o mecanismo de crédito e débito, similar ao atual ICMS ao passo que o princípio do crédito amplo garante que todos os custos do negócio que tenham incidência de IBS/CBS serão geradoras de crédito, reduzindo assim o efeito cascata.

Outra diferença importante é que, atualmente, os tributos são calculados “por dentro”, ou seja, o valor dos tributos é embutido no valor do item, enquanto após o cálculo do imposto será “por fora”, ou seja, será somado ao valor final do item.

Exemplo simplificado:

• Valor do produto: R$ 100

• Alíquota fictícia (IBS+CBS): 25%

• Imposto: R$ 25

• Preço total ao consumidor: R$ 125

Implementações no sistema

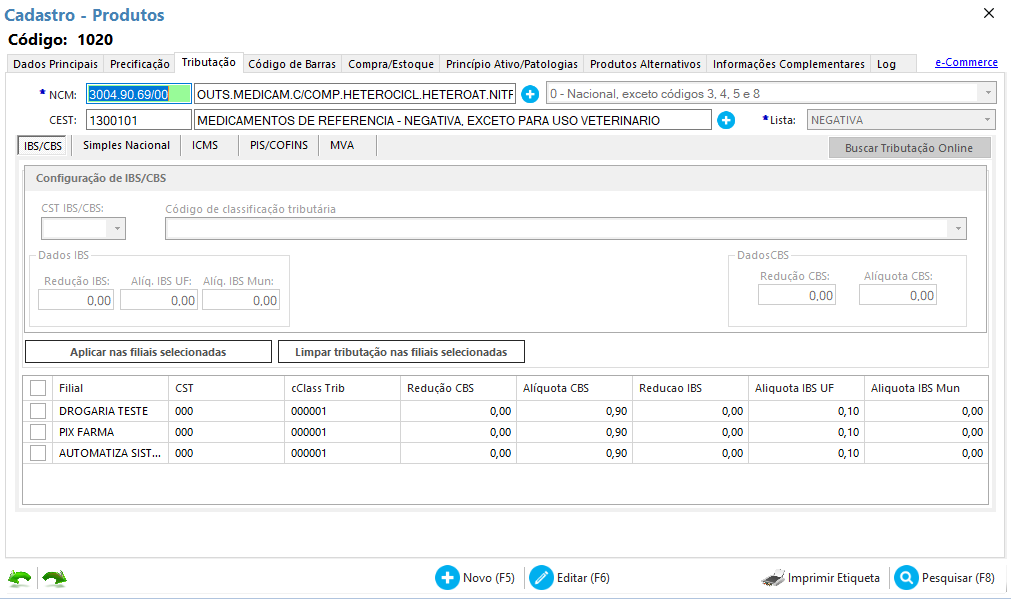

Cadastro de Mercadoria

Visando atender a nova legislação, foi criado no cadastro de produto uma nova aba para permitir a configuração tributária do IBS e da CBS. Dessa forma, os itens constantes nos anexos da lei poderão ser configurados conforme suas especificidades.

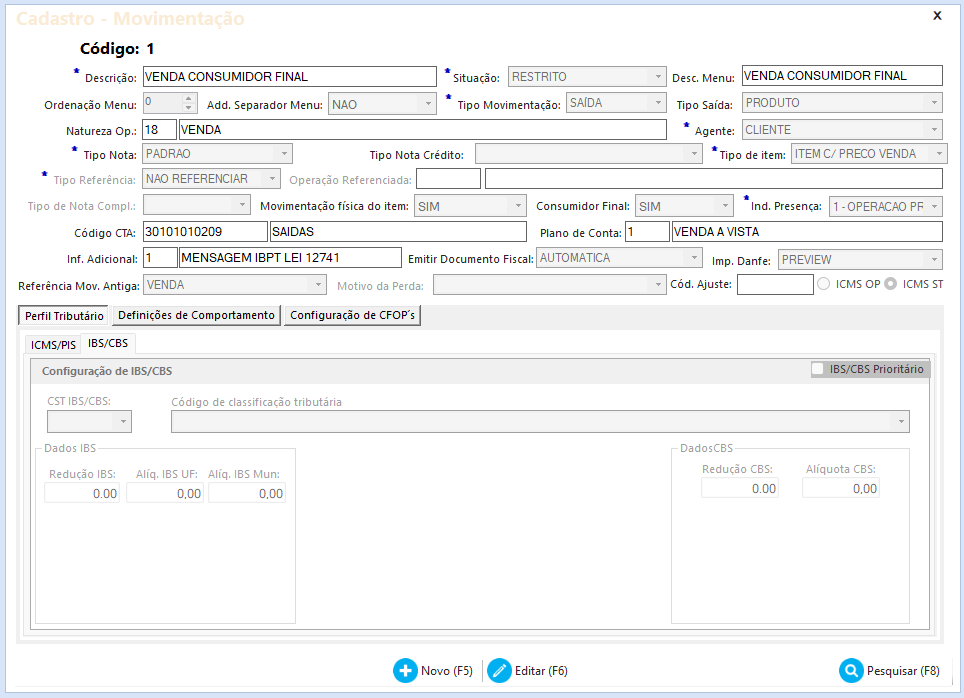

Cadastro de Movimentações

Tendo em vista que a nova legislação versa mais sobre operação do que sobre o produto em si, foi criada uma nova aba de tributação no cadastro de movimentações, onde será possível definir uma tributação que será aplicada a todas as mercadorias da movimentação em questão, quando não houver tributação definida no cadastro da mercadoria.

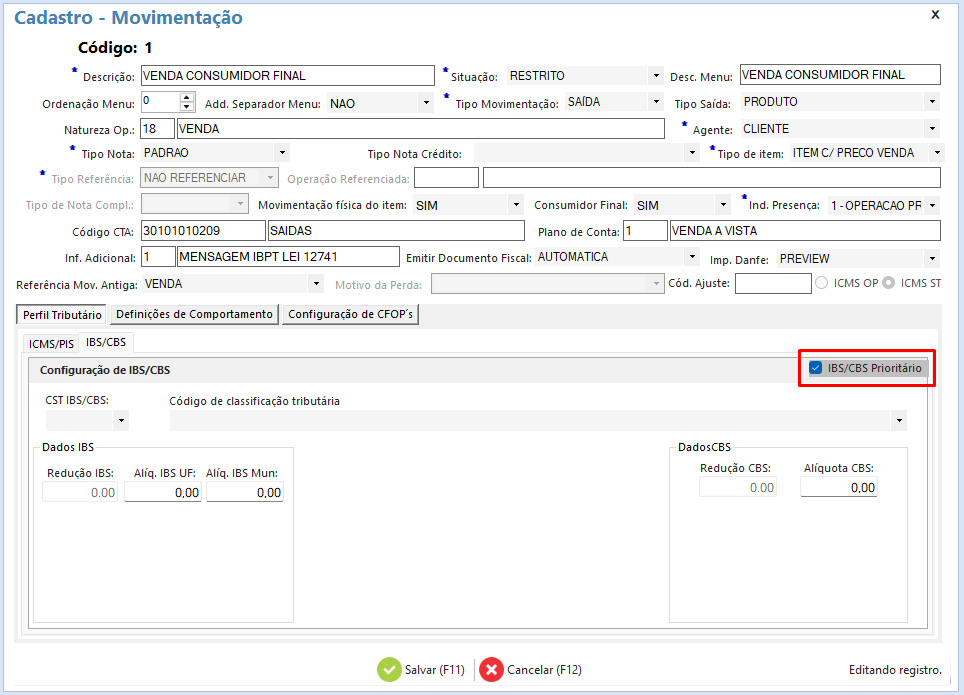

Caso necessário aplicar a tributação a todas as mercadorias da movimentação, independente do preenchimento ou não no cadastro de produtos, pode-se definir operação como prioritária, marcando o checkbox abaixo.

Dessa forma será permitindo então configurar operações não onerosas com facilidade, definindo tributações específicas para movimentações específicas e quando não marcado como prioritário, respeitando o que foi definido no cadastro da mercadoria.

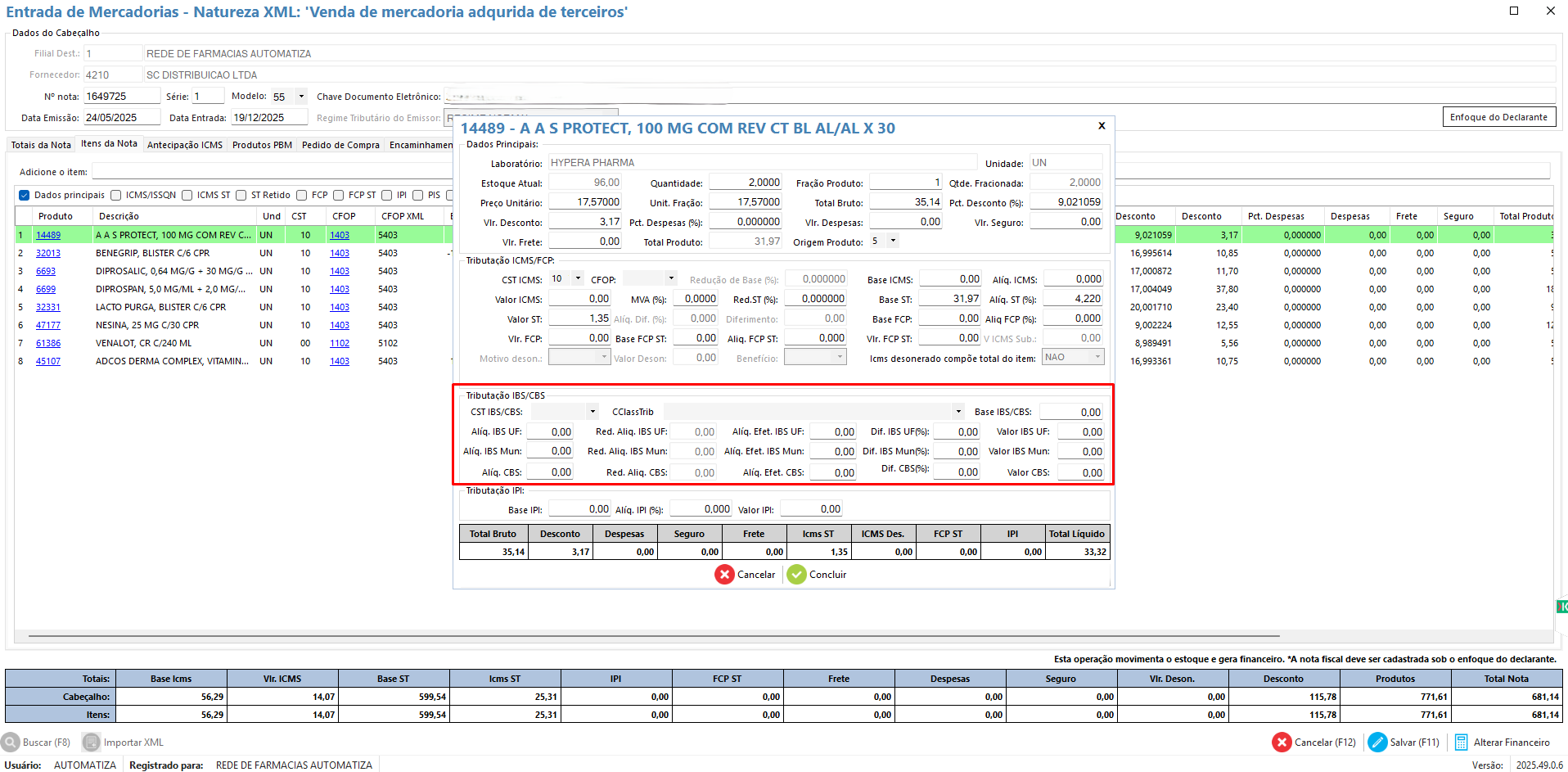

Lançamento de Notas

Foram adicionados também, no lançamento de notas a possibilidade de informar os valores dos tributos para o item da nota sendo lançado, onde os valores serão sugeridos com base na configuração atual do item.

Tributação Online

Consultas relativas a nova tributação já foram liberadas também em ambos parceiros fiscais. Para o iMendes, versão 2 da integração já retornará tributação completa tanto em atualização individual, no cadastro da mercadoria, quando em atualização em lote. Da mesma forma ocorre também com o Avant, porém para integrações Avant será necessário habilitar também a versão 3 da integração no cadastro de filial, como na imagem abaixo.

Ao se habilitar a versão 3, retornará nova tributação também por ambas rotinas, atualização manual e em lote. Dados de integração seguem os mesmos, sendo necessário apenas atualizar versão em caso de atualizações de nova tribuitações.

Conclusão

Configuração de novas tributações consiste basicamente nessas informações. Uma vez configuradas corretamente já serão destacadas em XML, assim como ocorre com tributações atuais do sistema, como ICMS. Caso não informadas, em um primeiro momento, essas informações apenas não serão destacadas.